14.2. Государственные финансы

В современной экономике государственные финансы являются главной частью финансов. Существует даже точка зрения, в соответствии с которой, государственные финансы являются собственно финансами. Государственные финансы это отношения по поводу формирования государственного бюджета. Государственный бюджет - роспись доходов и расходов, которые формируются в соответствии с бюджетным кодексом.

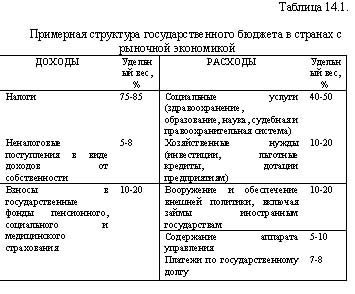

Приблизительная структура государственного бюджета в странах с рыночной экономикой представлена в таблице 14.1.

Превышение расходов государства над доходами образует государственный дефицит, который может покрыт государственными займами или эмиссией денег. Государственные займы образуют государственный долг, который подразделяется на внутренний и внешний. Государственный долг образуется за счет продажи государственных облигаций резидентам (внутренний долг) или нерезидентам (внешний долг), или получения кредитов у международных банков. Государственный долг с годами нарастает за счет процентов по обязательствам. Его трудно бывает выплатить за счет текущих налоговых поступлений, в результате чего государство снова прибегают к государственным внутренним и внешним займам. Чтобы выйти из положения вечного должника правительства используют различные способы. Некоторые из них приводятся ниже.

1. Возврат долгов за счет золотовалютных резервов.

2. Консолидация внешнего долга, то есть преобразование краткосрочной и среднесрочной задолженности в долгосрочную.

3. Конверсия внешнего долга - преобразование его в иностранные инвестиции. Стране-кредитору предоставляются права приобретения собственности в стране должнике.

4. Оплата внешнего долга страной-должником своими иностранными инвестициями.

Как видно из таблицы 14.1. основной статьей доходов государства являются налоговые поступления. Совокупность налогов и других обязательных платежей в бюджет и внебюджетные фонды, форм и методов их образования называется налоговой системой.

Объектами налогообложения могут являться:

- доход (прибыль, дивиденды, проценты, заработная плата);

- стоимость определенных товаров (акцизный налог, налог на добавленную стоимость, таможенные пошлины);

- имущество юридических и физических лиц (налог на имущество);

- передача имущества (налог на наследство и дарение);

- операции с ценными бумагами (налог на операции с ценными бумагами);

- отдельные виды деятельности (налог на игорный бизнес, выигрыш по лотереям).

В зависимости от метода установления налоги подразделяются на два вида - прямые и косвенные. С помощью прямых налогов облагаются доходы, имущество и ресурсы конкретных юридических и физических лиц. К косвенным налогам относятся акцизный, налог на добавленную стоимость, таможенные пошлины. Эти налоги называются косвенными потому что реальными плательщиками, как правило, оказываются покупатели, так как в результате их введения повышается цена на продукцию

В зависимости от влияния налогооблагаемой суммы на налоговую ставку различают пропорциональные, прогрессивные и регрессивные налоги. Пропорциональными налогами называют те, ставки по которым не изменяются, какой бы ни была налогооблагаемая сумма. В настоящее время в России подоходный налог является пропорциональным, так как ставка 13% распространяется на любой размер дохода. Если ставка увеличивается по мере возрастания налогооблагаемой суммы, то этот налог называется прогрессивным. А если, наоборот, чем больше налог, тем меньше ставка налога, то речь идет регрессивном налоге

Налог выполняют три функции - фискальную, распределительную и стимулирующую. Фискальная функция заключается в пополнении государственного бюджета. О распределительной функции речь шла в предыдущем параграфе. Сбор налогов приводит к тому что осуществляются поборы с людей имеющих доходы, а затем выплачиваются пенсии, стипендии и пособия. Особенно хорошо эту функцию выполняют прогрессивные налоги. Стимулирующая функция заключается в том, что посредством налога можно регулировать предпринимательскую деятельность. Если мы желаем увеличить объемы производства, то ослабляем налоги. Бывает, что некоторые виды деятельности необходимо сократить, тогда увеличивают налоги (например, повышение таможенных пошлин на импортные автомобили