В рыночной экономике, предполагающей наличие у предприятия права самостоятельно выбирать в сложившейся рыночной конъюнктуре, одной из задач управления становится оптимальное формирование состава средств предприятия и источников их формирования. При выборе более быстрых темпов роста объёма производства и реализации продукции необходимо постоянно заботится о рациональном использовании средств. Одной из важнейших характеристик результативности работы предприятия становится платёжеспособность - способность рассчитаться по обязательствам. На платёжеспособность предприятия оказывают влияние многие факторы - от состояния денежного обращения и расчётов в стране до платёжеспособности партнёров.

Устойчивое финансовое положение - необходимое условие деятельности предприятия, так как от этого зависит своевременность погашения его обязательств по оплате труда работников, расчётам с бюджетом, банками и поставщиками материальных ресурсов, по выплате дивидендов и пр.

Систематическое проведение анализа и выявление недостатков в финансовом состоянии и резервов его улучшения имеют большое значение для контроля за правильностью размещения средств и их источников, обеспеченностью собственными и оборотными средствами и их сохранностью, состоянием оборотных средств и эффективностью их использования, использованием банковских кредитов, дебиторской и кредиторской задолженности и пр.

Платёжеспособность предприятия следует рассматривать на основе внутрихозяйственных факторов как систему показателей, отражающих три уровня финансового состояния: устойчивость финансового положения, эффективность использования средств, текущую платёжеспособность (ликвидность средств).

Правильное толкование показателей платёжеспособности позволяет своевременно прогнозировать состояние неплатёжеспособности на предприятии, то есть неспособность хозяйственного субъекта обеспечить платежи по своим финансовым и кредитным обязательствам. Неплатёжеспособные организации не погашают задолженность по ссудам банков, платежам в бюджет и поставщикам продукции.

Можно выделить четыре типа финансовой устойчивости:

1. Абсолютная финансовая устойчивость, когда запасы и затраты полностью покрываются собственными оборотными средствами.

2. Нормальная финансовая устойчивость, когда собственных источников формирования запасов и затрат недостаточно, но их хватает при привлечении кредитов на эти цели.

3. Неустойчивое финансовое состояние, когда вышеуказанных источников недостаточно, но можно использовать краткосрочные кредиты и займы.

4. Кризисное финансовое состояние (на грани банкротства), так как в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности.

Источниками информации для анализа финансового состояния служит бухгалтерский баланс предприятия (форма ©1 годовой и форма ©1 квартальной отчётности). Наряду с этим используют отчёт о финансовых результатах и их использовании (форма ©2 годовой и форма ©2 квартальной отчётности), отчёт о состоянии имущества предприятия (форма ©5 годовой отчетности), отчёт о наличии и движении средств предприятия (форма ©10 годовой отчётности).

Бухгалтерский баланс содержит информацию, на основании которой можно установить средства, имеющиеся в распоряжении предприятия, источники формирования, направление и эффективность их использования, состояние расчётов с юридическими и физическими лицами и пр. Главной задачей финансового анализа предприятий АПК является снижение неопределённости, связанной с принятием экономических решений в современных условиях хозяйствования.

Первым условием успешного выполнения задач, стоящих перед финансовым анализом, является понимание присущих учётной информации ограничений, знание учётных правил при формировании информации. Второе условие состоит во владении методами финансового анализа. Немаловажным является общая оценка ситуации и стоящих проблем, которые будут определять использование конкретных методов анализа и интерпретацию его результатов. Третьим условием является наличие программы действий, связанной с определением конкретных целей выполнения аналитических работ.

Для объективной оценки финансового положения предприятий АПК от отдельных учётных данных переходят к определённым ценностным соотношениям основных факторов - финансовым показателям или коэффициентам. При объединении информации всех отчётных форм получают очень важные показатели, отражающих финансовое положение предприятия. Основой финансового планирования деятельности является анализ динамики основных ценностных соотношений (сравнение результатов со значениями, полученными в более ранние периоды).

Анализ финансового состояния состоит из двух периодов:

1. Общий анализ финансового состояния на основе экспресс-анализа предприятия - отбор небольшого количества наиболее существенных и сравнительно несложных в исчислении показателей и постоянное отслеживание их динамики. Выделяют три этапа экспресс-анализа:

а) подготовительный - простейшая счётная проверка, правильность и ясность заполнения, проверка промежуточных итогов баланса;

б) предварительный обзор бухгалтерской отчётности - оценка условий, в которых функционирует предприятие;

в) экономическое чтение и анализ баланса и сопутствующей отчётности.

2. Углубленный анализ финансового состояния предприятия и расчёт базовых коэффициентов, характеризующих финансовое состояние и их сравнение с нормативными показателями.

С точки зрения краткосрочной перспективы критериями оценки финансового состояния являются ликвидность и платежеспособность предприятия. В долгосрочном периоде финансовое состояние характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов.

Ликвидность актива характеризуется его способностью трансформироваться в денежные средства, а степень ликвидности определяется продолжительность временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного актива. Платежеспособность характеризуется наличием у предприятия денежных средств и их эквивалентов, достаточных для расчётов по кредиторской задолженности, требующей немедленного погашения. Следовательно, признаками платёжеспособности являются наличие в достаточном объёме средств на расчётном счёте и отсутствие просроченной кредиторской задолженности.

В качестве основных показателей деятельности предприятия можно выделить следующие: данные о прибыли (убытках), данные о кредиторской задолженности, данные о кредиторской задолженности, показатели рентабельности хозяйственной деятельности, показатели ликвидности, показатели финансовой устойчивости и валюты баланса, данные о стоимости чистых активов, сведения о наличии признаков банкротства.

Данные о прибыли (убытках). По состоянию на начало 2002 г в крае было зарегистрировано 54% сельхозпредприятий, получивших убытки по итогам деятельности за год. Однако, оценивая только прибыльность, не следует судить о финансовом благополучии предприятий. Если использовать систему критериев оценки, утверждённую Постановлением правительства РФ от 20 мая 1994 г. © 498 <О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий>, то около 80% сельскохозяйственных предприятий Алтайского края близки к банкротству.

В подобных условиях садоводческим предприятиям края сложно сохранять устойчивое положение, так как во взаимоотношениях покупателей и заказчиков возникают проблемы своевременного расчёта за полученную хозяйствами продукцию, что сказывается на их деятельности.

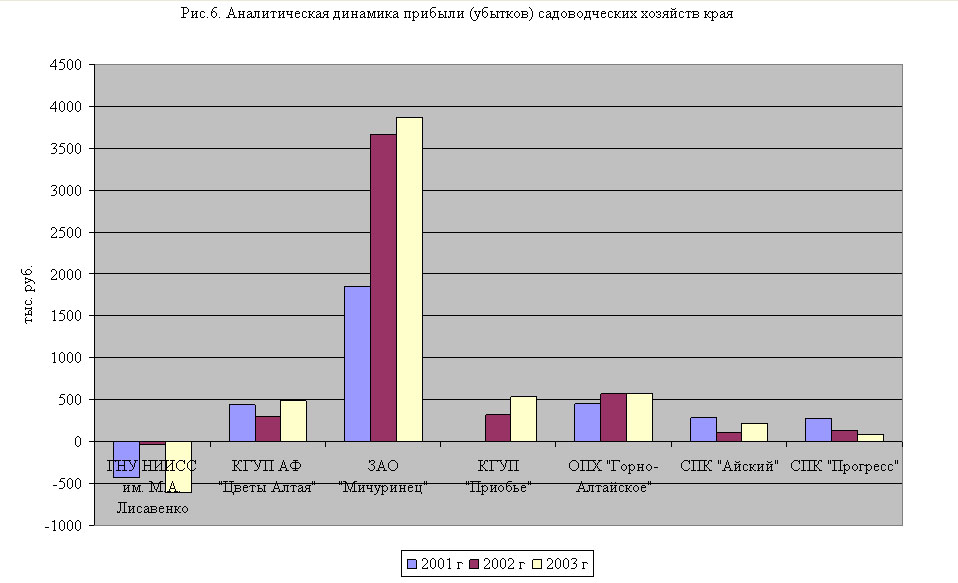

Нами было рассмотрено финансовое состояние 7 садоводческих предприятий Алтая. Анализируя данные рисунка 6 и приложения 4, можно выделить как прибыльные, так и убыточные садоводческие хозяйства. Стабильно убыточным по итогам 2001-2003 гг. остаётся ГНУ НИИСС им. М.А. Лисавенко, наибольший убыток понесло предприятие в 2003 г. Причиной этого является высокий уровень (16-18% от себестоимости произведённой продукции) управленческих услуг. Нулевая прибыль наблюдалась в КГУП <Приобье> в 2001 г. Наибольший размер прибыли наблюдается в ЗАО <Мичуринец>. В 2002 г рост прибыли составлял 98,7% по сравнению предыдущим годом, в 2003 г темп роста составил 20,3%. В остальных предприятиях наблюдался как рост прибыли за указанный период (КГУП АФ <Цветы Алтая>, КГУП <Приобье>), так и её снижение (СПК <Айский>, СПК <Прогресс>). За 2003 г чистая прибыль возросла по сравнению с 2002 г.: КГУП АФ <Цветы Алтая> в размере 168%, КГУП <Приобье> - 169%.

Анализируя выручку от реализации продукции, можно сказать, что из всех рассматриваемых предприятий наибольший объём реализации принадлежит ЗАО <Мичуринец>, далее следует НИИСС им. М.А. Лисавенко. В целом, среди предприятий наблюдается увеличение выручки в 2003 г по сравнению с 2002 г (табл. 12). Наибольший темп роста выручки от реализации наблюдается в КГУП <Приобье> (51%), у ЗАО <Мичуринец> наблюдается незначительное снижение выручки от реализации (2%).

Таблица 12

Выручка от реализации продукции и услуг, тыс. руб.

Хозяйства |

2002 г. |

2003 г. |

2003 г. к 2002 г, % |

ГНУ НИИСС им. М.А. Лисавенко |

16637 |

20024 |

120 |

КГУП АФ <Цветы Алтая> |

1355 |

1832 |

135 |

КГУП <Приобье> |

638 |

964 |

151 |

ЗАО <Мичуринец> |

22218 |

21873 |

98 |

ОПХ <Горно-Алтайское> |

4094 |

4482 |

109 |

СПК <Айский> |

6125 |

6577 |

107 |

СПК <Прогресс> |

6259 |

6650 |

106 |

Как следует из таблицы 13, в ряде хозяйств за указанный период наблюдается увеличение себестоимости продукции и услуг. В КГУП <Приобье> себестоимость увеличилась в 2,4 раза, в КГУП АФ <Цветы Алтая> - в 1,5 раза. Для ЗАО <Мичуринец>, ОПХ <Горно-Алтайское>, СПК <Айский> характерно незначительное снижение себестоимости произведённой продукции и услуг.

Таблица 13

Полная себестоимость продукции и услуг, тыс. руб.

Хозяйства |

2002 г. |

2003 г. |

2003 г. к 2002 г, % |

ГНУ НИИСС им. М.А. Лисавенко |

14117 |

19990 |

141 |

КГУП АФ <Цветы Алтая> |

828 |

1266 |

152 |

КГУП <Приобье> |

274 |

661 |

241 |

ЗАО <Мичуринец> |

18552 |

17998 |

97 |

ОПХ <Горно-Алтайское> |

3449 |

2997 |

86 |

СПК <Айский> |

6342 |

6200 |

97 |

СПК <Прогресс> |

6174 |

6575 |

106 |

Кредиторская и дебиторская задолженность. Кредиторская задолженность определяется размером обязательной уплаты денежной суммы определенному кредитору. Кредиторская задолженность формируется из задолженности: поставщикам и подрядчикам за продукцию, товары и услуги; дочерним предприятиям и обществам; персоналу организации; векселей к уплате; государственным внебюджетным фондам; бюджету; по полученным авансам; прочим кредиторам.

К просроченной кредиторской задолженности относится задолженность, не погашенная в определённые договором сроки, при их отсутствии - в течение трёх месяцев.

К причинам роста кредиторской задолженности следует отнести ошибки в проведении аграрной реформы и последующей политики в АПК, несоблюдение действующего законодательства и нормативных актов для регуляции расчётов в народном хозяйстве, цепную реакцию задолженности. По Алтайскому краю к 2002 г рост кредиторской задолженности сельского хозяйства составлял 3,9 раза по сравнению с 1998 г.

За 2001-2003 г размер кредиторской задолженности увеличился во всех рассматриваемых хозяйства, кроме ЗАО <Мичуринец>, где размер задолженности сократился с 9313 до 3131 тыс. руб. Структура кредиторской задолженности представлена в приложении 4. Следует отметить высокий уровень задолженности перед поставщиками и подрядчиками в СПК <Айский> и СПК <Прогресс>. Если анализировать состояние с фискальной задолженностью в бюджет и внебюджетные фонды, то в общем, следует отметить тенденцию к снижению её уровня во всех рассматриваемых предприятиях. Рост кредиторской задолженности происходит за счёт задолженности перед поставщиками продукции и услуг (электроэнергия, ГСМ и пр.).

Дебиторская задолженность определяется размером денежной суммы, подлежащей к получению от определённого дебитора. Структура дебиторской задолженности определяется платежами, ожидаемыми в течение года и более, чем через 12 месяцев после наступления отчетного периода. Дебиторская задолженность формируется из задолженности: покупателей и заказчиков; дочерних предприятиям и обществ; векселей к получению; учредителей по взносам в уставный капитал; выданным авансам; прочим дебиторам.

К просроченной дебиторской задолженности относится задолженность, не погашенная в определённые договором сроки, при их отсутствии - в течение трёх месяцев. Причины роста дебиторской задолженности аналогичны причинам роста кредиторской, возрастание дебиторской задолженности, как правило, влечёт увеличение кредиторской.

Динамика изменения размера дебиторской задолженности по хозяйствам отражена в приложении 4. В ГНУ НИИСС им. М.А. Лисавенко и КГУП <Приобье> за 2001-2003 гг. отмечен рост дебиторской задолженности, в остальных рассматриваемых хозяйствах размер дебиторской задолженности уменьшился. Во всех хозяйствах отмечено превышение кредиторской задолженности над дебиторской.

Рентабельность хозяйственной деятельности. Устойчивость финансовой деятельности напрямую связана с рентабельностью деятельности предприятия. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, так как их величина показывает соотношение эффекта с наличными или использованными ресурсами. Показатели рентабельности служат не только для оценки деятельности, но и выступают инструментом в инвестиционной политике и ценообразовании.

Общая рентабельность (рентабельность производственной деятельности) определяется как отношение чистой прибыли к выручке от продажи товаров, продукции, работ и услуг. Анализ общей рентабельности проведён нами за последние три года, поскольку целесообразно иметь представление о реальном положении и доходности хозяйственной деятельности (табл.14).

По уровню общей рентабельности (рентабельности производственной деятельности) на начало 2004 г. рассматриваемые садоводческие хозяйства можно распределить следующим образом (от наиболее высокого до наиболее низкого):

• КГУП <Приобье>.

• КГУП АФ <Цветы Алтая>

• ЗАО <Мичуринец>.

• ОПХ <Горно-Алтайское>.

• СПК <Айский>.

• СПК <Прогресс>.

Таблица 14

Динамика изменения показателя общей рентабельности по садоводческим хозяйствам

Хозяйства |

2001 г., % |

2002 г., % |

2003 г, % |

2003 г. к 2001 г |

|

% |

+, - |

||||

КГУП АФ <Цветы Алтая> |

32,8 |

15,9 |

31,8 |

97 |

-1 |

КГУП <Приобье> |

- |

49,6 |

55,5 |

111 |

5,9 |

ЗАО <Мичуринец> |

10,88 |

19,76 |

21,53 |

197 |

10,65 |

ОПХ <Горно-Алтайское> |

10,7 |

13,8 |

12,7 |

118 |

2,0 |

СПК <Айский> |

3,3 |

5,1 |

5,7 |

172 |

2,4 |

СПК <Прогресс> |

4,4 |

2,0 |

1,2 |

27 |

-3,2 |

Крайне низкий уровень общей рентабельности наблюдается в СПК <Айский> и СПК <Прогресс>. В последнем уровень общей рентабельности за рассматриваемый период снизился. В остальных хозяйствах прослеживается динамика к росту показателя.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Потребность в ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Показатели ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства. Ликвидность активов - величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрёл денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

По степени ликвидности (скорости превращения в денежные средства) активы предприятия разделяются на следующие группы:

1. Наиболее ликвидные активы (А1) - суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчётов немедленно. Сюда включают также краткосрочные финансовые вложения (ценные бумаги).

2. Быстрореализуемые активы (А2) - активы, для обращения которых в наличные средства требуется определённое время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчётной даты), прочие оборотные активы.

3. Медленно реализуемые активы (А3) - запасы, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчётной даты), НДС по приобретённым ценностям. Статья <Расходы будущих периодов> сюда не включается.

4. Труднореализуемые активы - статьи I раздела актива баланса <Внеоборотные активы>. Предназначены для длительного использования в хозяйственной деятельности.

Пассивы баланса группируются по степени срочности их оплаты:

1. Наиболее срочные обязательства (П1) - кредиторская задолженность, расчёты по дивидендам, прочие краткосрочные обязательства, ссуды, не погашенные в срок.

2.Краткосрочные пассивы (П2) - краткосрочные заёмные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчётной даты.

3. Долгосрочные пассивы (П3) - долгосрочные заёмные кредиты и прочие долгосрочные пассивы.

4. Постоянные пассивы (П4) - <Капитал и резервы> и отдельные статьи V раздела баланса: <Доходы будущих периодов>, <Фонды потребления>, <Резервы предстоящих расходов и платежей>.

Баланс абсолютно ликвиден при соотношении:

А1 > П1 А2 > П2 А3 > П3 А4 < П4

Существенно сопоставление первых трёх групп, четвёртое неравенство носит балансирующий характер, его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличие у предприятия собственных оборотных средств.

Во всех рассматриваемых предприятиях отмечено значительное превышение уровня наиболее срочных пассивов над наиболее ликвидными активами. Это объясняется крайне малым объёмом денежных средств на расчётных счётах предприятий (табл. 15).

Норму денежных расходов, или абсолютный показатель ликвидности определяется как отношение суммы краткосрочных финансовых вложений и денежных средств к краткосрочным пассивам. Чем выше его величина, тем больше гарантия погашения долгов, так как для этой группы активов практически нет опасности потери в случае ликвидации предприятия и нет временного лага для превращения их в платёжные средства. Значение этого коэффициента признаётся достаточным, если он выше 0,2-0,25. Из рассматриваемых садоводческих хозяйств ни одно не достигает данного уровня показателя. Следовательно, хозяйства не обладают достаточным количеством активов наиболее высокой ликвидности, способных быстро переводиться в деньги.

Таблица 15

Динамика изменения наиболее ликвидных активов и наиболее срочных обязательств, тыс. руб.

Хозяйства |

Показатель |

2001 г. |

2002 г. |

2003 г. |

ГНУ НИИСС им. М.А. Лисавенко |

А1 |

839 |

630 |

310 |

П1 |

3924 |

8187 |

8182 |

|

КГУП АФ <Цветы Алтая> |

А1 |

780 |

333 |

473 |

П1 |

499 |

113 |

1390 |

|

КГУП <Приобье> |

А1 |

1 |

21 |

- |

П1 |

127 |

342 |

1120 |

|

ОПХ <Горно-Алтайское> |

А1 |

15 |

88 |

67 |

П1 |

2715 |

2113 |

1741 |

|

СПК <Айский> |

А1 |

5 |

89 |

296 |

П1 |

8626 |

10266 |

9368 |

|

СПК <Прогресс> |

А1 |

28 |

4 |

220 |

П1 |

3619 |

3225 |

4191 |

Оценка финансовой устойчивости была проведена нами в хозяйствах низкогорной зоны Алтая. Одна из важнейших характеристик финансовой устойчивости предприятия - стабильность его деятельности в долгосрочной перспективе. Данный показатель характеризуется соотношением собственных и заёмных средств на предприятии. Коэффициент соотношения заёмных и собственных средств определяется как отношение заёмного капитала к собственному капиталу. Нормативное значение этого коэффициента не больше 1,0. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов (о некотором снижении финансовой устойчивости) и наоборот (табл. 16).

Расчёт коэффициента соотношения заёмных и собственных средств показал, что в СПК <Айский> и СПК <Прогресс> выдерживается нормативное значение показателя. Большая зависимость ОПХ <Горно-Алтайское> от заёмных средств объясняется строительством цеха детского питания и в связи с этим привлечение большого объёма заёмного капитала.

Изучение динамики валюты баланса показало её увеличение (в абсолютном выражении) за 2001-2003 гг., что свидетельствует о расширении предприятиями хозяйственного оборота.

Таблица 16

Оценка финансовой устойчивости садоводческих хозяйств низкогорий Алтая

Хозяйства |

2001 г., % |

2002 г., % |

2003 г, % |

2003 г. к 2001 г |

|

% |

+, - |

||||

Динамика коэффициента соотношения заёмных и собственных средств |

|||||

ОПХ <Горно-Алтайское> |

1,2 |

1,6 |

2,7 |

228 |

+1,5 |

СПК <Айский> |

1,08 |

0,93 |

0,94 |

87 |

-0,14 |

СПК <Прогресс> |

0,44 |

0,56 |

0,64 |

146 |

+0,2 |

Динамика валюты баланса, тыс. руб. |

|||||

ОПХ <Горно-Алтайское> |

13814 |

15754 |

19455 |

140 |

+5641 |

СПК <Айский> |

21769 |

22600 |

23615 |

108 |

+1846 |

СПК <Прогресс> |

11979 |

12673 |

13236 |

110 |

+1257 |

Данные о стоимости чистых активов. Чистые активы представляют величину, определяемую путём вычитания из суммы активов, принимаемых к расчёту, суммы обязательств, принимаемых к расчёту. К рассчитываемым активам относятся денежное и неденежное имущество, в состав которого включаются по балансовой стоимости внеоборотные активы, отражающиеся в первом разделе баланса. К пассивам, участвующим в расчёте, относятся целевые финансирования и поступления, долгосрочные и краткосрочные обязательства банкам и иным юридическим и физическим лицам, а также расчёты и прочие пассивы, кроме доходов будущих периодов.

При уменьшении размеров чистых активов на конец отчетного периода положение трактуется как ухудшение финансово-хозяйственной деятельности предприятия. При отрицательном значении чистых активов можно сделать вывод о невозможности дальнейшей деятельности хозяйства и высокой вероятности несостоятельности.

Расчёт чистых активов показал, что все предприятия функционируют в оптимально допустимом режиме и имеют достаточно стабильное финансовое положение. В ОПХ <Горно-Алтайское> наблюдается тенденция к снижению размера чистых активов, в остальных хозяйствах показатель сохраняет стабильное положение. Динамика размера чистых активов представлена в таблице 17.

Таблица 17

Динамика размера чистых активов по садоводческим хозяйствам

Хозяйства |

2001 г., % |

2002 г., % |

2003 г, % |

2003 г. к 2001 г |

|

% |

+, - |

||||

КГУП АФ <Цветы Алтая> |

6326 |

6376 |

6690 |

105 |

+367 |

КГУП <Приобье> |

2670 |

3196 |

2864 |

107 |

+194 |

ОПХ <Горно-Алтайское> |

6185 |

6037 |

5226 |

84 |

-959 |

СПК <Айский> |

10462 |

11687 |

12121 |

115 |

+1659 |

СПК <Прогресс> |

8265 |

8110 |

8034 |

97 |

-231 |

Сведения о наличии признаков банкротства. Анализ на наличии признаков банкротства проводится в соответствии с системой критериев для определения неудовлетворительной структуры баланса, утверждённой постановлением Правительства РФ от 20.05.1994 г. © 498 <О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий>. Согласно постановлению в качестве показателей для оценки удовлетворительной структуры баланса являются:

- коэффициент текущей ликвидности (Ктл), характеризующий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств;

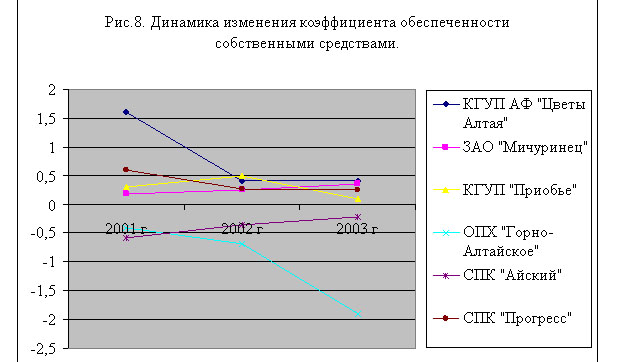

- коэффициент обеспеченности собственными средствами Косс, отражающий наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Структура баланса признаётся неудовлетворительной при выполнении одного из условий: Ктл меньше 2,0 или Косс меньше 0,1.

Динамика изменения Ктл и Косс в садоводческих хозяйствах края показана на рисунках 7,8. По приведённым данным финансовое положение рассматриваемых хозяйств можно признать как неустойчивое. Для преодоления проблем неустойчивости финансового положения садоводческих хозяйств администрацией Алтайского края разработан ряд мероприятий, основные положения которых рассмотрены далее.