История древних веков не оставила достаточно полных сведений о том когда возникли банки. Существуют 2 точки зрения на вопрос о возникновении банков.

• Согласно одной из позиций, первые банки возникли в условиях мануфактурной стадии производства и появились прежде всего в отдельных итальянских городах (Генуя, Венеция) в XIV - XV веках. Банк возникает не в связи с развитием товарно-денежных отношений, а в силу необходимости в учреждениях, регулирующих денежное обращение и производящих в широких масштабах кредитные операции. Банк появляется на такой стадии развития кредита, когда без его помощи невозможно стало функционирование товарного производства. Банк - явление товарного хозяйства.

• По мнению других ученых, банки существовали в античном и феодальном хозяйстве как посредники в осуществлении платежей. Еще 2300 лет до н.э. у холдеев были торговые компании, которые наряду с выполнением своих непосредственных функций выдавали также ссуды. Упоминания о первых обособленных кредитных операциях относятся к VI в. до н.э. В Древнем Вавилоне практиковалась вкладная операция: прием вкладов и уплата по ним процентов. Эти же операции в IV в. до н.э. практиковались и в Греции.

Само слово "банк" также не дает каких-либо реальных оснований для подкрепления той или иной позиции. Слово "банк" происходит от итальянского " banco ", означающее "стол". Эти "банко-столы" устанавливались на торговых площадях для осуществления обмена монет в условиях отсутствие единообразной монетной системы. Данная операция отражает товарный обмен, в ней не присутствуют элементы кредитной системы, определяющей понимание банка в современном смысле этого слова.

Современный коммерческий банк является сложным социально-экономическим объектом, поэтому его следует рассматривать в качестве системы. Как система коммерческий банк имеет следующие черты:

• открытость, т.е. система, осуществляющая двусторонний обмен с внешней средой информацией, финансовыми и трудовыми ресурсами;

• самоуправляемость, т.е. система, самостоятельно

• организованность, т.е. внутренняя упорядоченность и структуризация (распределение функций между отдельными подразделениями);

• социальность, т.е. система, состоящая из людей, являющаяся элементом существующего общества.

В указанных признаках коммерческого банка, его деятельности проявляется двойственная социально-экономическая природа данного института. С одной стороны банк является самостоятельным коммерческим предприятием , которое, как и любое другое предприятие, ориентировано на получении прибыли. С другой стороны, коммерческий банк является ключевым элементом кредитной системы общества, выполняющего важнейшие социально-экономические функции, т.е. является социальным институтом . Эти две стороны коммерческого банка определяют систему принципов, целей и функций коммерческого банка.

Основными принципами деятельности коммерческого банка являются:

• самостоятельный выбор своих клиентов, вкладчиков и заемщиков;

• свободное распоряжение собственными и привлеченными ресурсами и доходами в рамках установленных законодательством;

• кредитование заемщиков в пределах фактически располагаемых банком ресурсов;

• ответственность за результаты своей деятельности перед клиентами и собственниками;

• самостоятельное определение условий совершения банковских операций;

• стремление к получению прибыли;

• уклонение от риска;

• предпочтение более ликвидных операций менее ликвидным;

• соблюдение законодательных норм и правил деятельности коммерческого банка.

Система целей коммерческого банка и как любого другого института определяется частными целями его участников. Применительно к коммерческому банку его участниками являются: собственники, управление, служащие банка, вкладчики, заемщики, другие клиенты, государство в лице центрального банка. Поэтому цели коммерческого банка, составляющие в совокупности систему, в приводимом примере разбиты по группам интересов, характерных для тех или иных участников банка. Система целей коммерческого банка с позиций двойственности сущности коммерческого банка представлена на рисунке.

Рис. 13.1. Система целей коммерческого банка

Функции коммерческого банка также определяются его двойственной природой. Главная функция коммерческого банка - содействие движению финансовых ресурсов в экономике. Эта функция имеет два основных аспекта:

• если деньги выступают в качестве средства обращения и платежа, то банк, выполняя роль института денежной системы, способствует организации платежей и денежного обращения в обществе;

• если деньги выступают в качестве товара (ссудный капитал), то банк, являясь институтом кредитной системы, аккумулирует временно свободные денежные средства одних экономических субъектов и ссужает их другим.

В обоих случаях банк выступает в качестве посредника в движении финансовых ресурсов (в первом случае от плательщика к получателю платежа, во втором, от кредитора к заемщику), поэтому в экономической литературе коммерческие банки рассматриваются в качестве финансовых посредников . Именно с этих позиций определяется понятие банка. Согласно российскому законодательству, банк - кредитная организация, которая имеет исключительное право осуществлять следующие банковские операции: привлечение во вклады средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет, открытие и ведение банковских счетов физических и юридических лиц.

Банк, как и любое другое предприятие, имеет определенную систему управления. На структуру банка и систему управления им оказывает влияние цели коммерческого банка и выполняемые им функции.

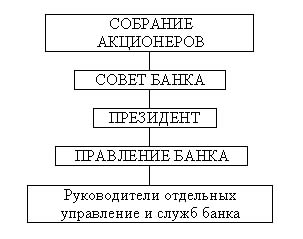

Организационная и управленческая структуры коммерческого банка регламентируются Уставом, в котором содержатся положения об органах управления банка, их структуре, порядке образования и функциях. Наиболее типичной организационно-правовой формой банка является акционерная. Высшим органом управления коммерческого банка является общее собрание акционеров, созываемое для решения таких вопросов как:

• изменение устава и уставного капитала банка;

• формирование Совета банка;

• утверждение годовых результатов деятельности банка;

• распределение доходов банка;

• создание и ликвидация дочерних предприятий, филиалов, подразделений.

Для общего руководства работой банка собрание акционеров формирует Совет банка, состоящий, как правило, из учредителей банка. Совет банка определяет стратегические вопросы деятельности банка (направления деловой активности, контроль за работой правления банка и др.).

Из числа членов Совета банка выбирается Президент банка, на которого возлагается руководство Правлением банка.

Президент и Правление банка:

• осуществляют политику банка по кредитной, инвестиционной, валютной и другой видам деятельности;

• координируют деятельность банка и его взаимосвязи в бизнесе;

• решают вопросы формирования кадров и др.

Система управления коммерческим банком (акционерным) может быть представлена в следующем виде.

Рис. 13.2. Система управления коммерческим банком

Организационное устройство банка определяется выполняемыми коммерческим банком функциями, их величиной, территориальной структурой банка, рыночной средой, в которой функционирует банк и, конечно же, экономической целесообразностью.

В общей организационной структуре банка следует выделить 2 типа отделов:

• отделы, выполняющие линейные функции (заняты операционной работой, т.е. приемом вкладов, выдачей ссуд, покупкой и продажей ценных бумаг и пр.);

• отделы, выполняющие штабные функции (занимаются обслуживанием линейных отделов, т.е. формируют планы, осуществляют набор и подготовку кадров, ведут учет операций, обеспечивают правовое обслуживание операций, занимаются рекламой и продвижением продуктов и т.д.)

Отделы, выполняющие линейные функции могут быть выделены по банковским продуктам или группам потребителей (табл. 13.1).

Таблица 13.1

Организационная структура банка (структура отделов)

Тип организационной структуры |

Отделы |

|||||

Построенная по банковским продуктам |

Управление краткосрочного кредитования |

Управление долгосрочного кредитования |

Управление финансовых услуг |

|||

Управление доверительных операций |

Управление ценных бумаг |

Управление системными продуктами |

||||

Построенная по группам потребителей |

Отдел обслуживания корпораций |

Отдел операций на рынке капиталов |

Управление персональных банковских услуг |

Управление инвестици-онного ме-неджмента |

||

Специализация отделов и управлений может быть еще более детализированной, каждый из отделов (управлений) может в свою очередь подразделяться на насколько более мелких отделов.

В зависимости от степени централизации организационные структуры могут быть централизованными и децентрализованными. Построение оргструктуры по степени централизации определяется следующими факторами:

• важность и количество управленческих решений;

• компетенция низовых звеньев;

• уровень контролируемости низовых звеньев.

В современных условиях наблюдается тенденция к построению децентрализованных организационных структур. Данная структура имеет достоинства и недостатки:

• Достоинства:

• ускорение процесса принятия решений;

• усиление внимания к клиентуре и улучшение качества персонального обслуживания;

• повышение эффективности работы высшего руководящего состава;

• повышение вероятности появления новых энергичных и компетентных менеджеров.

• Недостатки:

• невозможность использования при решении задач в низовых отделах квалифицированных экспертов;

• снижение уровня контроля за работой низовых звеньев;

• трудность в координации действий отдельных подразделений.

В условиях децентрализованной оргструктуры за вышестоящими органами всегда закрепляются следующие функции:

• установление целей и задач банка;

• выработка стратегии банка;

• определение стратегических зон хозяйствования (направлений деятельности);

• разработка нормативной документации банка;

• - определение требований к учету и отчетности.

Пассивные операции коммерческого банка - это операции по формированию капитала банка, а также операции по привлечению финансовых ресурсов, необходимых для проведения кредитных и других активных операций . Результатом пассивных операций является формирование собственного и привлеченного капитала. Структура пассива коммерческого банка представлена в таблице 13.2 на примере совокупного баланса коммерческих банков США и России.

Таблица 13.2

Структура пассивов коммерческих банков

Тип капитала |

Вид операции |

Доля в % к итогу |

|

США |

Россия |

||

Привлеченный |

Трансакционные депозиты |

24 |

22,7 |

Сберегательные депозиты |

21 |

- |

|

Срочные вклады |

31 |

23,5 |

|

Кредиты полученные |

13 |

2,3 |

|

Прочие обязательства |

4 |

39,3 |

|

Собственный |

Счета капитала |

7 |

12,2 |

К собственным средствам коммерческого банка относят:

• акционерный капитал (уставной фонд) создается путем выпуска акций;

• резервный капитал образуется за счет ежегодных отчислений от прибыли и предназначается для покрытия непредвиденных убытков по операциям банка. Размер резервного капитала определяется собранием акционеров. Минимальный размер резервного фонда устанавливается законодательством;

• нераспределенную прибыль - это прибыль оставшаяся после выплаты дивидендов и отчислений в резервный фонд.

Собственный капитал коммерческого банка выполняет 2 функции:

• является основанием для учреждения банка как института;

• обеспечивает покрытие задолженности банка перед вкладчиками, обеспечивая функционирование банка.

В структуре пассивов баланса доля собственного капитала незначительна и обычно составляет 5-10%

Вместе с тем собственный капитал должен быть достаточным для выполнения банком взятых на себя обязательств, защиты интересов вкладчиков, предупреждения банкротства банка. Поэтому государство требует поддержания определенного уровня собственного капитала. В начале ХХ века собственный капитал ставился в зависимость от размера привлеченных депозитов и определялся по формуле:

Собственный капитал

Кдк = --------------------------------- х 100,

Депозиты

где Кдк - коэффициент достаточности капитала.

Данный показатель должен был быть не менее 10%.

Затем перешли к другому показателю, ставя размер капитала в зависимость от размера активных операций. Нормативное значение данного показателя составляло 8%. Кдк стал определяться по формуле:

Собственный капитал

Кдк = --------------------------------- х 100,

Активы

В 1988 году был введен показатель достаточности капитала применяемый до настоящего времени. В общем виде, расчет этого показателя (нормативное значение - 8%) можно представить в виде следующей формулы:

Собственный капитал

Кдк = -------------------------------------- х 100,

Активы * Степень риска

Взвешивание активов по степени риска определяет сводный риск активов коммерческого банка. Чем выше данный показатель, тем более значимой должна быть величина собственного капитала. Практически все активы коммерческого банка обладают той или иной степенью риска. Оценка риска активов на примере РФ представлена в таблице 13.3.

Таблица 13.3

Классификация банковских активов по степени риска

Группа активов |

Вид активов |

Степень риска, % |

I |

Средства на корреспондентском счете в ЦБР |

0 |

Касса и приравненные к ней средства |

2 |

|

II |

Ссуды, гарантированные Правительством РФ |

10 |

III |

Средства на корреспондентских счетах у банков-нерезидентов в СКВ |

20 |

IV |

Средства у банков-резидентов РФ в СКВ |

70 |

Средства на корреспондентских счетах у банков-резидентов РФ в рублях |

70 |

|

Собственные здания и сооружения за исключением переданных в залог |

70 |

|

Ценные бумаги для перепродажи |

70 |

|

V |

Прочие активы (в том числе любые кредиты) |

100 |

Таким образом, является ли капитал банка достаточным или нет, зависит от качества его активов, качества управления, политики в области деятельности и суммы рисков, которые несет банк.

Основную часть пассива занимает привлеченный капитал. К привлеченным средствам коммерческого банка относятся депозиты (вклады), полученные кредиты, средства мобилизованные посредством эмиссии долговых ценных бумаг банка (облигации, векселя).

Главным источником привлеченных средств являются депозиты. Современная банковская практика характеризуется большим многообразием депозитных вкладов. По экономическому содержанию все депозиты можно разделить на следующие группы:

• депозиты до востребования;

• срочные депозиты;

• сберегательные вклады.

Депозиты до востребования (трансакционные депозиты) представлены различными счетами, с которых их владельцы могут получать наличные деньги по первому требованию путем выписки денежных и расчетных документов (расчетные счета предприятий, чековые счета физических лиц, корреспондентские счета банков). Основные характеристики вкладов до востребования:

• взнос и изъятие денег осуществляется в любой момент без ограничений;

• банк начисляет невысокие проценты, либо вообще не начисляет;

• клиент уплачивает банку комиссию за пользование счетом (услуги банка по переводу средств), иногда комиссия не взимается;

• норма обязательного резервирования выше, чем по другим видам депозитов.

В мировой банковской практике, ввиду высокой банковской конкуренции, появились многочисленные производные разновидности вкладов до востребования, представляющие собой, как правило, нечто среднее между депозитами до востребования и срочными вкладами.

90% вкладов до востребования приходиться на физических лиц, однако 70% средств на этих вкладах принадлежит юридическим лицам.

Срочные депозиты - это денежные средства, внесенные вкладчиком на определенный срок. Основные характеристики срочных депозитов:

• не могут использоваться для расчетов;

• банком, как правило, уплачивается фиксированный процент;

• устанавливается требование о предварительном уведомлении о досрочном изъятии денег;

• досрочное изъятие, как правило, наказывается начислением более низких процентов, либо их не начислением.

• Центральным банком устанавливается более низкая норма обязательных резервов.

Разновидностью срочных депозитов являются депозитные сертификаты - письменное свидетельство банка о вкладе денежных средств, удостоверяющий право вкладчика или его правопреемника на получение по истечении установленного срока вложенной суммы и начисленных на нее процентов. Депозитные сертификаты делятся на передаваемые и непередаваемые. Впервые передаваемые депозитные сертификаты возникли в 1961 году в США (банк Сити-Корп).

Сберегательные вклады - вклады, не имеющие фиксированного срока с начислением установленных процентов. Основные характеристики сберегательных вкладов:

• отсутствие фиксированного срока хранения;

• начисление процентов банком, но более низких, чем по срочным депозитам;

• изъятие без предварительного уведомления;

• возможность использования для осуществления ограниченного перечня платежей.

Разновидности сберегательных депозитов: срочные сберегательные вклады, сберегательные вклады с дополнительными взносами, текущие сберегательные вклады, сберегательные вклады с фиксированной ставкой, сберегательные вклады с плавающей процентной ставкой.

Структура депозитов, и их роль в формировании ресурсной базы коммерческого банка на примере коммерческих банков США показана на рисунке 13.3.

Рис. 13.3. Структура депозитов коммерческих банков США (1993г.)

Широкое использование в банковской практике получили недепозитные источники формирования привлеченного капитала. Недепозитные источники формирования банковских ресурсов получили название управляемых пассивов, так как основная роль в их формировании в отличии от депозитов принадлежит коммерческому банку. К ним относятся:

• получение займов на межбанковском рынке;

• учет векселей и получение ссуд у центрального банка;

• выпуск банковских векселей (банки выпускают только простые векселя);

• выпуск облигаций и нот.

Активные операции коммерческих банков означают использование от своего имени собственных и привлеченных средств для получения соответствующего дохода .

Активы коммерческого банка можно разделить на 4 категории:

• кассовая наличность и приравненные к ней средства (самые ликвидные неприносящие дохода активы, которые немедленно могут быть использованы для выплаты изымаемых вкладов);

• ссуды (самые доходные и рискованные активы, главный источник прибыли коммерческого банка);

• инвестиции в ценные бумаги (приносящие доход активы, являющиеся по мере приближения сроков погашения факторами поддержания ликвидности коммерческого банка);

• здания и оборудование (активы обеспечивающие функционирование банка).

Применительно к каждому банку структура активных операций различна и определяется политикой коммерческого банка, его склонностью к риску, стремлению получить доход.

Сравнительный анализ активных операций коммерческих банков в пострановом разрезе представлен в таблице 13.4.

Таблица 13.4

Структура активов коммерческих банков

Активы |

Доля в процентах к итогу |

|||

Франция |

Германия |

США |

Россия |

|

Касса и счета в центральном банке |

3,1 |

3,9 |

2,4 |

6,0 |

Межбанковские операции |

35,1 |

28,8 |

2,9 |

14,0 |

Займы |

30,9 |

49,8 |

67,0 |

33,0 |

Ценные бумаги |

16,2 |

15,5 |

19,0 |

9,0 |

Транзит |

4,2 |

0,2 |

3,7 |

- |

Основной капитал |

0,4 |

1,0 |

5,0 |

5,0 |

Прочие активы |

10,1 |

0,8 |

33,0 |

|

Основными видами активных операций являются:

• предоставление кредитов юридическим и физическим лицам на определенный срок;

• инвестиции в ценные бумаги;

Вспомогательную роль играют такие операции как:

• инвестиции в основной капитал банка;

• кассовые операции;

• инвестиции в недвижимость и долевые ценные бумаги и пр.

Одной из главных задач в системе управления коммерческого банка является обеспечение рациональной структуры активов по ликвидности, доходу и риску. Это достигается посредством управления активами. В мировой практике сложилось 2 подхода к управлению банковскими активами:

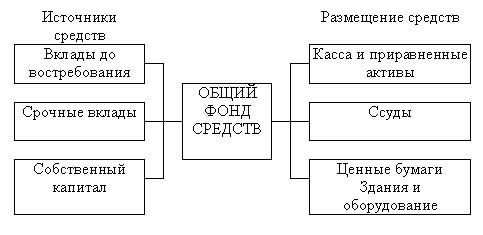

Общий фонд средств. При использовании данного метода распределение совокупной суммы банковских ресурсов между различными видами активов производится независимо от источника образования ресурсов. Для осуществления конкретной активной операции не имеет значения источник поступления средств. Схематично данный метод представлен на рисунке 13.4.

Рис. 13.4. Управление активами банка методом "общего фонда средств"

Другой метод управления активами получил название "банки внутри банков". При использовании данного метода формирование активов осуществляется в зависимости не только от общего фонда банковских ресурсов, но структуры привлеченных ресурсов. Размещение средств производится с учетом ликвидности, срочности и стоимости привлеченных ресурсов. Так срочные депозиты направляются главным образом на формирование портфеля ссуд и инвестиций, вклады до востребования на формирование кассовых активов и частично в инвестиции, а собственный капитал на формирование имущества банка. Таблица 13.5 дает общее представление о данном методе управления активами.

Таблица 13.5

Управление активами банка методом "банки внутри банка"

Источники средств |

Размещение средств |

Банк вкладов до востребования |

Кассовые активы и приравненные к ним средства |

Ссуды |

|

Банк срочных вкладов |

Кассовые активы и приравненные к ним средства |

Ссуды |

|

Ценные бумаги |

|

Банк собственного капитала |

Ссуды |

Ценные бумаги |

|

Здание и оборудование |